宏观维度地缘及关税影响基本已充分计价,成本方面近端迎峰度夏民用电力需求季节性提升带动煤炭供需边际改善,供需角度近端供给基本打满,表需整体高位运行,库存陡峭去化,远端核心变量在于出口需求变化。综上,宏观稳,成本边际改善,供需强现实预期中性格局,整体评估偏乐观观点。

一

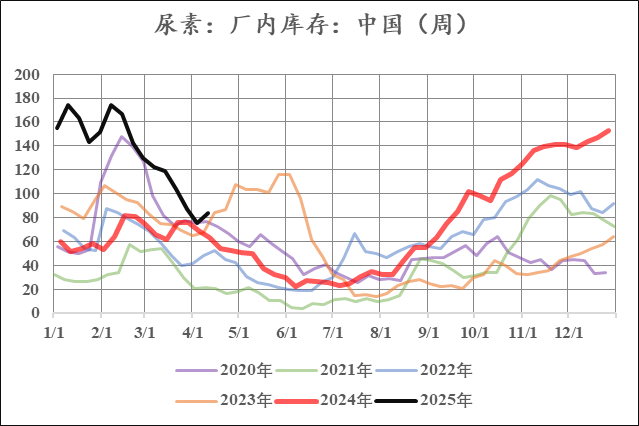

去库能否持续?

去库能够持续需要从时间和数量两个角度评估:从数量角度,往年3-7月份上游库存高低点库存差约为100万吨,今年从2月中旬至今去库已经达到100万吨水平,从单一库存数据上看好像去库差不多了。

库存是供需轧差的结果,近年来尿素供需两旺,产能和需求同步快速增长。同时虽然隆众石化的上游样本覆盖率为100%,但对比年度6500万吨的年产量,上游百万吨级的库存变化占比只有1.5%左右,不足以代表整体的供需水平,所以需要从进销存角度综合考虑旺季的需求强度。

对比过去五年中3月-7月的供需增长水平,需求增长区间为【3%,11%】,平均年增长率为8%,三种增长率对应的3-7月需求量分别为【2814,2945,3016】,倒推对应3-7月的平均日产分别为【18.4,19.3,19.7】,2025年截至目前平均日产为19万吨,最大值20.2万吨。隆众统计目前尿素产能为7540万吨/年,折日产为20.7万吨。(以上周期均为365天/年)

产量增长较为稳定,平均增长4%,2025年新投产约400万吨,假设全部落地对应的年度供给增速为5.3%,对应日产为21.8万吨左右,但投产基本在6月份之后。

综上,基于当期日产及需求分析,假设需求同比中性水平,未来继续去库的概率较大。但如果需求同比偏低(3%),而日产持续高于19.5万吨,则库存可能逐步上行。

数据来源:钢联,中粮期货研究院

二

成本环比改善宏观趋稳

随全球经济持续发展,温室效应也在持续加强,这也是巴黎协定的意义所在。与国内相似,海外国家火电也是煤炭的主要下游。目前异常天气频发,夏季异常高温出现的概率也在增加,特别是欧洲地区,能源进口依赖度较高,如夏季民用需求超预期增长,可能导致煤气等能源价格整体走强,尿素成本抬升。

数据来源:COLA,iFind,中粮期货研究院

三

小结

数据来源:交易法门,一起看期货 17kqh.com,中粮期货研究院

综合宏观、成本及供需维度,尿素去库有较大概率能够持续,叠加迎峰度夏成本抬升,对于近月合约维持偏强观点。

(文章来源:中粮期货)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12