在今年的一季度,铁矿石价格的暴跌与铜价的强劲上涨形成了鲜明对比。这种对比反映了两种商品在供求和需求结构上的差异。铜价格的快速上涨主要得益于AI基础设施建设、电动汽车和可再生能源等新兴产业的持续增长,这些领域对铜的需求量大幅提升,叠加全球铜供应收紧,共同推动了铜价的飙升。相比之下,铁矿石价格的暴跌则受到我国疲软的房地产状况等传统需求驱动因素的影响。房地产行业的低迷导致了钢铁行业的终端需求不振,进而使铁矿石等原材料的价格持续承压。

铜矿石和铁矿石价格出现分化

在过去的3月份,铜和铁矿石价格迅速分化,LME铜价飙升至每吨9000美元以上,而新加坡交易所的铁矿石期货价格则一度跌穿每吨100美元水平。我国疲软的房地产状况令铁矿石期价持续承压,而铜则受益于AI基础设施建设、电动汽车和可再生能源的需求增长。

尽管房地产和建筑活动等传统需求驱动因素面临阻力,但绿色能源行业的需求却持续增长。然而,铁矿石并没有从这一趋势中受益。

随着我国经济迈向“高质量增长”的重大转型,以及在清洁能源和高科技制造业等领域寻求新的增长动力,铜与铁矿的走势分歧可能会加深。虽然房地产行业占据了钢铁需求的大部分份额,但迄今为止,并未观察到决策者会对房地产行业采取大规模财政刺激措施的迹象。眼下,更为关注的是“新三大”增长动力,包括电动汽车、电池和太阳能电池板。

电动车到风力涡轮机以及电网的各个领域都对铜有着持续需求。在电动车中,铜是电动机、电池、电线以及充电站等关键部件的重要组成部分。在电动车、风能和太阳能领域,铜的应用是无可替代的,作为一种重要的绿色金属,它将在未来几年继续受到投资者的吸引,支撑其价格持续上涨。

去年,我国对可再生能源和电动车的需求不断增长,已经抵消了房地产市场等传统行业的需求下滑,预计今年需求驱动因素的这种转变将继续下去。尤其随着AI技术的快速发展,铜的需求更是日益增长。

铜被广泛应用于全球AI资料中心的电源线、电连接器、电源插座等地方,而资料中心拥有AI工作负载所需的大量运算能力,随着许多科技公司正快速建立AI基础设施,这种需求将会增长,因为训练大型语言模型需要大量的资料中心容量。

需求低迷导致铁矿石暴跌

今年国际铁矿石价格出现了超过20%的跌幅,一度下跌至每吨100美元以下,创下去年8月以来的最低水平。与此同时,大连期货交易所的铁矿石期货价格从今年1月的最高点1025.5元到4月初的低点728元,铁矿石价格经历了29%的暴跌。截至目前,铁矿石期货主连自1月最高点仍超过15%的跌幅。

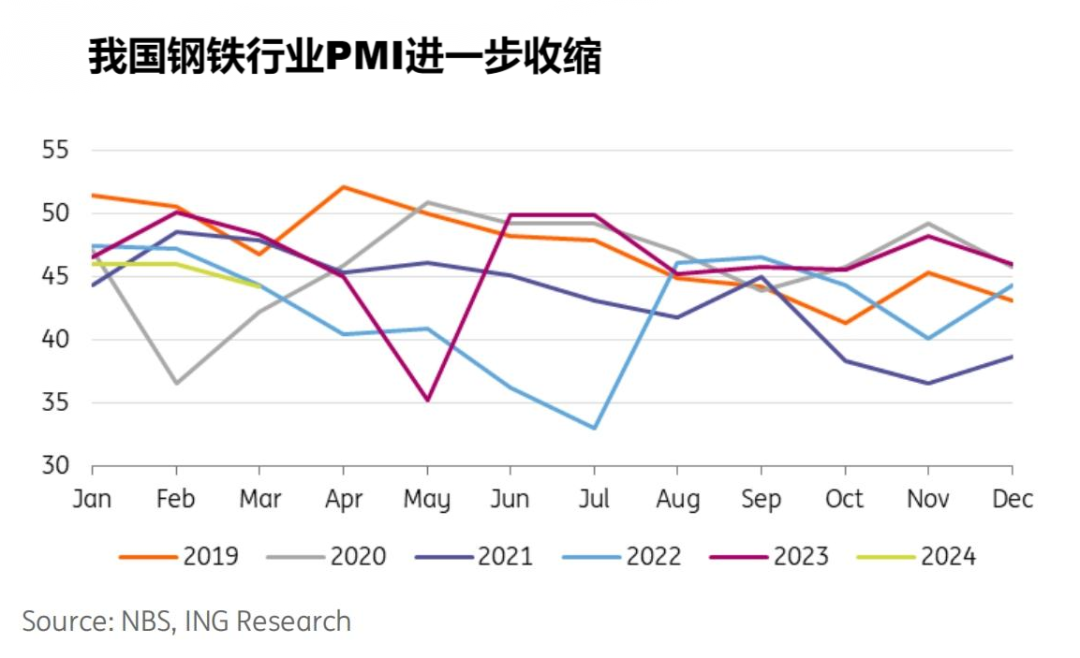

这一跌势显示了全球经济基本面的恶化以及我国钢材终端需求的低迷,导致钢厂利润不佳,铁矿石等原料持续承压。尽管3月份我国整体制造业活动有所回升,但受到房地产行业持续低迷的影响,钢铁行业的采购经理指数(PMI)仍处于收缩区间。

从本月国家统计局公布的1-3月份全国房地产数据来看,房市疲弱状况还在继续,这料将继续抑制对钢铁的需求。新建商品房销售面积22668万平方米,同比下降19.4%,其中住宅销售面积下降23.4%。新建商品房销售额21355亿元,下降27.6%,其中住宅销售额下降30.7%。

迄今为止决策层尚未推出规模足够大的刺激计划来重振房地产行业。通常,被称为“房市小阳春”的春季建筑活动也未能令需求出现改观,铁矿石以及螺纹钢和热卷的库存正在攀升。

今年一季度我国铁矿石港口库存猛增24%,创下2014年以来最大三个月增幅。由于季节性需求增长尚未实现,库存下降可能会被推迟。库存增加与高供应量也在一定程度上对铁矿石期价上涨形成压制。

中国钢铁工业协会最近呼吁国内钢厂“降低生产强度”,因为房地产低迷和基建行业放缓延迟了钢铁需求的复苏。

在钢铁需求低迷的情况下,短期内铁矿石价格仍存在下行的风险。二季度乃至未来铁矿石价格能否继续上涨,很大程度上取决于我国钢铁需求前景。

上周全球铁矿发运量大幅回升至高位水平。结构上看,澳洲、全球发运量3010万吨,环比增618万吨,同比增72万吨。今年以来,海外矿山周发运量平均增长105万吨,增幅达到3.8%,供应增长趋势较为稳定。

供应收紧导致铜价飙涨

在过去一个季度,铁矿石价格的暴跌与铜价上涨形成鲜明对比,铜价目前处于2022年4以来的最高水平。今日上午LME铜价一度突破每吨9900美元关口,触及9911.50美元。在供应紧缩和绿色能源转型中使用的强劲需求前景推动下,今年迄今铜价上涨超过15%。

沪铜主连今日再次刷新2006年5月以来高点,盘中突破每吨81000元关口,触及81050元;国际铜主连盘中突破每吨72000元关口,盘中触及历史新高72280元,截至目前月涨幅均超10%。

铜价的飙升主要是由意外的供应收紧推动的。尤其是巴拿马第一量子矿(First Quantum Minerals)旗下的科布雷铜矿(Cobre Panama)关闭,该铜矿是世界上最大的铜来源之一,约占全球铜产量的1.5%。这次采矿中断活动导致科布雷铜矿的产量已降至25年以来最低水平。

此外,我国铜矿冶炼厂承诺减产5%到10%,以应对多年来不断扩张后的精矿供应紧张与产能过剩问题。这些因素共同推动了铜价的上涨。国家统计局数据显示,去年我国精炼铜产量1299万吨,同比增长13.5%。

荷兰国际集团表示,预计今年全球精炼铜市场将相当平衡,但目前矿山供应短缺意味着市场很可能出现短缺。铜紧缺的程度还将取决于中国冶炼厂限产的范围以及中国铜需求在第二季度回升的速度,通常而言,第二季度是铜需求季节性最强的季度。

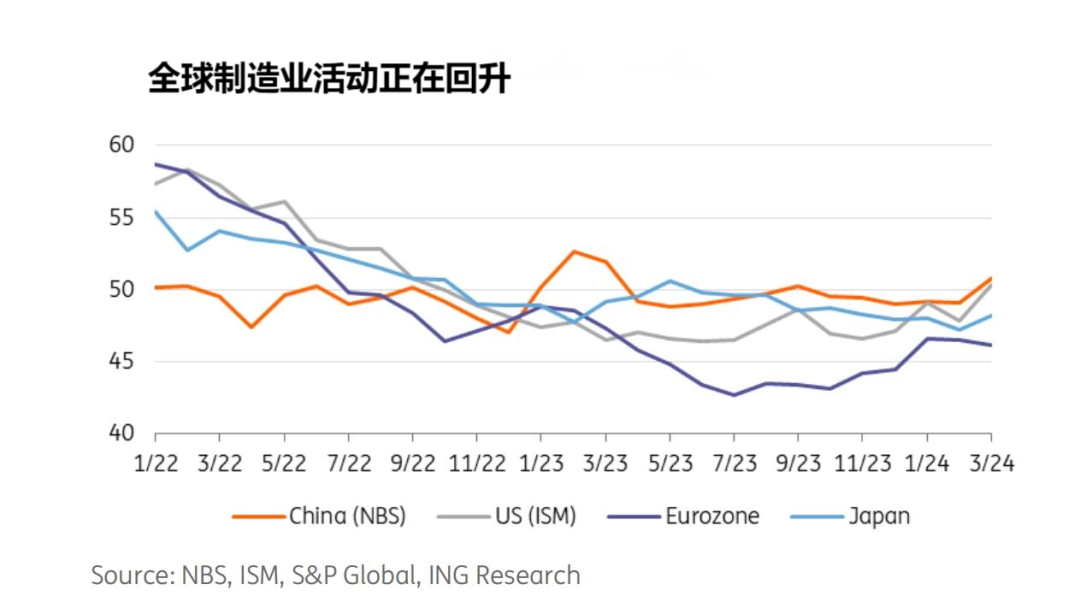

随着全球制造业活动的回升,今年全球需求复苏的希望也支撑着铜价。我国3月份官方制造业采购经理人指数(PMI)自9月份以来首次出现扩张。

美联储加息周期接近尾声也提振了铜价。过去两年,利率上升和美元走强打压着基金属价格“难以抬头”。然而,随着美国3月最新就业数据大幅超出预期,美联储6月降息的前景看起来渺茫。如果美联储基金利率维持较高水平的时间更长,这将导致美元走强和投资者情绪疲软,进而导致铜价下跌。

短期内,铜价的上涨很大程度上受到宏观驱动因素的限制,包括我国持续的需求担忧以及美国货币政策挥之不去的不确定性。

然而,在供应前景趋紧的情况下,微观动态开始看起来对金属更具建设性。荷兰国际集团(ING)预计铜价将在第二季度(铜需求季节性最强)上涨,从第一季度的平均每吨8539美元上涨至平均每吨9050美元。此外,该行预计今年二季度国际铁矿石价格维持在每吨100美元,2024年平均价格为每吨106美元。

(文章来源:华闻期货)