利多占优

加工差处于低位打压工厂生产积极性,加之下游聚酯开机率高企,PTA价格具有较强支撑。即便新增产能投放对价格形成利空,PTA市场也具备支撑其偏强运行的基本面条件。

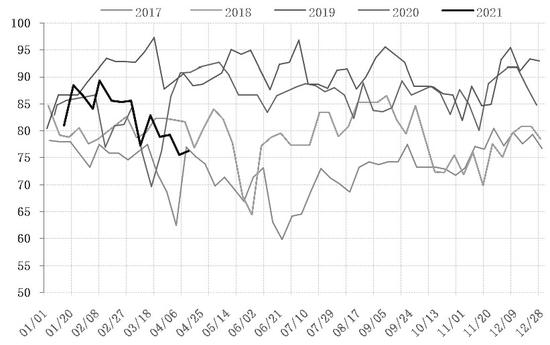

图为PTA装置开工率(单位:%)

PTA价格自3月底的4200元/吨附近反弹至近期的4600元/吨一线,主要驱动来自装置检修增多、原油价格偏强以及聚酯开机率保持高位。展望后市,短期内市场运行逻辑在成本端。

PTA加工费低廉

近年来PTA产能的增加一方面加大了PTA供应,另一方面也提振了相关辅料需求。其中,因装置不同,醋酸单耗分布在29-40KG/T,根据均值35KG/T估算,目前PTA生产中单月消耗的醋酸量在15万—16万吨,消耗量同比上升23%。

国内PTA行业对醋酸的需求抬升,国外醋酸装置停车也激发了国内的出口需求。据悉,年初至今,已有涉及580万吨/年的醋酸产能短暂停车或者降负,约占总产能的63%。因此,醋酸市场因装置故障率上升以及新增产能要在5—6月导致短期供应偏紧。

目前,部分厂家对醋酸的报价在7200—7300元/吨,这意味着生产一吨PTA需要支付的醋酸成本约290元。3月至今,PTA工厂不定期宣布降低负荷。从当前情况看,PTA价格涨幅不及PX,PTA加工差重回300元/吨下方,再考虑到醋酸价格上涨,PTA加工费短时间得到有效改善的概率不大,装置检修量5月或延续高位。目前,恒力石化5#、逸盛宁波的装置计划检修,具体时间待定,且新凤鸣2#、宁波利万的装置计划5月中旬检修,此轮检修共涉及产能635万吨/年。

聚酯开机率高企

3月5日—4月16日,聚酯开机率连续七周维持在92%,4月16日的开机率同比上升6个百分点。其中,长丝、短纤开机率高企,而瓶片开机率季节性下滑。聚酯工厂整体负荷稳定,平均在92.98%。不过,短期内聚酯装置存在提负计划,如新凤鸣中跃产能30万吨/年的装置,负荷有望攀升至93%。

数据显示,二季度,长丝、短纤方面将有新增产能投放,其中长丝新增产能140万吨/年、短纤新增产能10万吨/年,PTA需求将随之增加。

另外,海外下游市场迎来旺季,且我国货源低于当地200—230欧元/吨,国内聚酯瓶片出口有利可图,后续出口量将继续攀升。

PX处于去库状态

美国刺激方案带来通胀预期、OPEC+维持减产、疫苗接种人数上升提振原油市场,短期内原油价格并无大跌基础。此外,二季度,PX进入传统检修季,韩国检修涉及产能117万吨/年,日本涉及46万吨/年,印度涉及225万吨/年,我国涉及140万吨/年,总产能过超500万吨/年。与此同时,逸盛新材料计划在5月投产,涉及产能约350万吨/年。届时,作为原料的PX,其需求势必增加。因此,二季度PX市场仍处于去库状态。

综上所述,加工差处于低位打压PTA装置开工积极性,加之聚酯开机率高企,PTA价格具有较强支撑。虽然逸盛新材料350万吨/年的产能计划5月投放,PTA供应增加,但PX需求也将随之提升,且二季度为PX传统检修季,短期内PTA走势主导仍在成本PX端。可以说,新增产能投放对PTA价格暂时利空,而PTA具备支持其偏强运行的基本面,波段做多机会可期。(作者单位:物产中大期货)

(文章来源:期货日报)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12